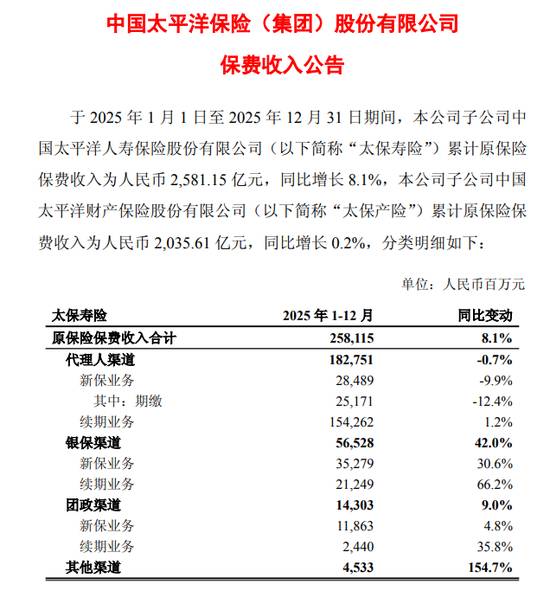

60-银保渠道保费

银保渠道大爆发:32万亿存款何去何从?

2026年的银保市场,用"疯狂"来形容也不为过。

当存款利率持续走低,当32万亿定期存款集中到期,一场史无前例的"存款大迁移"正在上演。

一场静悄悄的革命

2022年,中国老百姓开启了"报复性存款"模式。

那时候,大家对未来充满不确定性,觉得把钱存银行最安全。

如今,4年过去了。那些当年存下的中长期定存,正在陆续到期。

中金公司测算:2026年两年期及以上定存到期约32万亿,比2025年多4万亿。

华泰证券测算:2026年两年期及以上定存到期约50万亿,比2025年多约10万亿。

无论哪个数字更准确,有一点是确定的:这是一笔天文数字!

银保渠道的"春天"

当存款利率"跑不赢"通胀,当理财收益"频繁暴雷",保险产品成为越来越多人的选择。

尤其是分红险、年金险——收益比定存高,风险比理财低,简直是"梦中情险"!

于是,银保渠道迎来了"泼天富贵":

•2月单月新单690亿

•1-2月累计2814亿,同比增长21.7%

一些中小险企的"开门红"目标,三天就完成了!

狂欢之下的隐忧

但盛宴之下,暗流涌动。

第一,代理人渠道受冲击。

银行抢走了大量客户,代理人面临"无单可签"的困境。

银保渠道卖的大多是3-5年期短期理财险,"保险姓保"的本质被遗忘。

第三,行业风险累积。

过度依赖银保渠道的规模增长,可能为未来埋下隐患。

尾声

32万亿存款大迁移,某种程度上是中国金融市场的"成人礼"。

它考验着每一个金融机构的智慧:如何在满足客户需求的同时,守护行业的长期价值?