艾罗能源2025年业绩表现分化明显;第四季度面临短期压力;市场期待2026年储能业务迎来显著增长拐点。

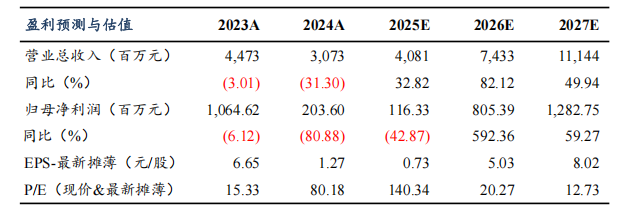

艾罗能源近日公布了2025年度业绩快报数据显示,公司整体营业收入实现较好增长,但净利润出现明显回落。这种表现主要源于第四季度面临的多种挑战,包括资产减值计提增加以及部分市场竞争加剧带来的影响。尽管如此,公司在全球储能领域的布局逐步显现成效,特别是户用储能、工商储能和大储能产品线已进入加速发展阶段。未来随着新兴市场需求的持续释放,以及政策支持的逐步落地,公司有望迎来经营质量的明显改善和业绩的强劲反弹。

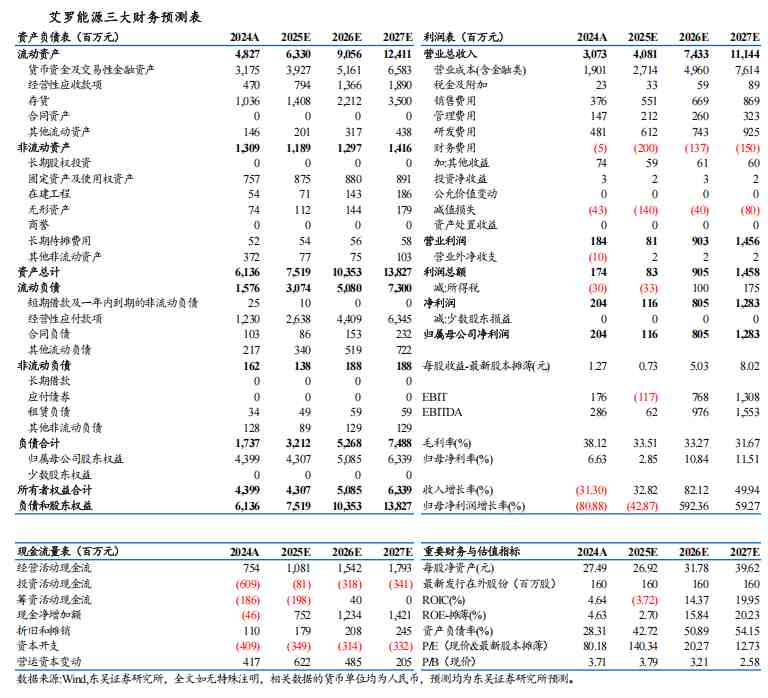

从全年业绩来看,公司营业收入达到约40.8亿元,同比增长超过三成。这一增长得益于公司在亚非、澳洲等新兴市场的持续开拓,以及产品结构的优化调整。公司通过全球化战略与区域深耕相结合的方式,有效扩大了市场份额。特别是在新兴区域,公司凭借可靠的产品性能和灵活的解决方案,逐步占据了一定竞争优势。虽然整体毛利率因新兴市场占比提升而出现一定程度的下滑,但这属于业务结构转型过程中的正常现象,并不改变公司核心竞争力的稳步增强。

第四季度具体表现成为全年业绩承压的主要原因。该季度公司营收约10.5亿元,同比实现较快增长,但环比有所回落。归母净利润转为负值,主要受到费用端压力、资产减值准备增加以及汇兑损失等因素的综合影响。这些非经常性项目对短期盈利造成了较大拖累。然而,从经营本质分析,这些因素多为一次性或阶段性影响,并未触及公司主营业务的根本健康度。市场参与者普遍认为,第四季度的调整更多是短期阵痛,而非长期趋势的逆转。

展望2026年,公司在澳洲户用储能市场的表现尤为值得关注。受当地补贴政策调整和大容量系统激励措施的影响,该市场出现明显的抢装行情。公司凭借前期积累的渠道资源和产品适配能力,已在当地获得一定份额。预计2026年第一季度出货规模将显著提升,全年户储、工商储和大储业务均有望实现高增长态势。随着规模效应的逐步显现,费用率得到有效摊薄,公司整体盈利能力将迎来反转。相关分析显示,2026年及后续年份的净利润有望出现大幅改善,对应估值水平也将趋于合理区间。

总体而言,艾罗能源当前正处于从高速扩张向高质量增长转型的关键节点。尽管2025年第四季度业绩短期承压,但公司多年在储能产业链的深耕布局已进入收获窗口期。特别是在户用和工商储能领域,全球需求持续升温为公司提供了广阔空间。投资者可关注公司在新兴市场的渗透进度以及大储项目的落地节奏,这些因素将成为驱动未来业绩增长的核心动力。公司维持积极的投资价值,适合长期布局新能源领域的参与者。