华夏银行北京分行开启不良资产处置新阶段,个人信用贷款包亮相银登平台;借款人特征突出年轻化与适中规模,助力催收效率潜在提升。

华夏银行北京分行在过去一段时间内保持相对低调的运营姿态,其负责人龙双自接任以来,主要精力聚焦内部管理和关键业务推进。回顾其职业路径,从早年在长沙分行担任主要领导职务,到后来负责总行普惠金融相关工作,再到广州分行行长岗位,直至近年转任北京分行,这一经历显示出丰富的区域管理和普惠业务经验。进入新一年,北京分行开始展现出更为积极的资产优化动作,通过正规渠道公开处置部分存量问题资产,这反映出机构对风险控制和经营质量提升的持续重视。

银登平台近日公布的信息显示,北京分行推出2026年首期个人信用类不良贷款转让项目,该包主要涉及个人消费贷款领域,整体债权规模较大,未偿本金与利息合计占据主要部分,代垫费用相对微小。借款人群体呈现出较为明显的特征:平均年龄处于较为年轻的阶段,单笔金额保持在适中水平,这种组合往往被视为具备一定催收潜力的优质类型,因为年轻借款人通常具有更长的职业发展和收入恢复周期,适中的笔均规模也有助于分批次、多渠道的跟进处理。该项目平均逾期时长已超过较长周期,表明资产已进入深度处置阶段。

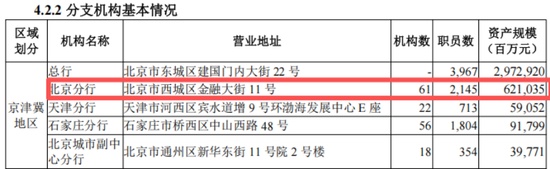

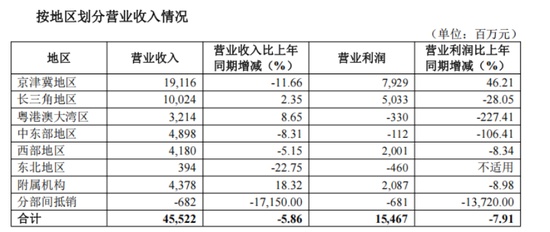

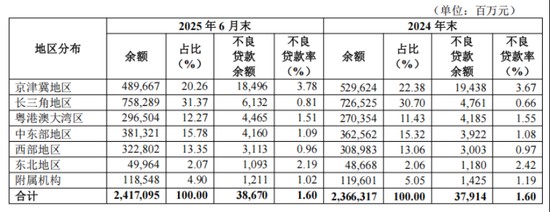

作为华夏银行体系内体量最为突出的分支机构,北京分行面临着不小的经营与风险双重压力。从近年数据观察,该分行机构网点和人员配置出现一定调整,资产总量保持在较高水准,但整体环境要求其在资产质量改善上承担更多责任。特别是在京津冀区域,华夏银行的营业表现显示出收入端有所波动,而利润端出现一定改善迹象,这与加强风险化解、优化资源配置密切相关。不良资产的区域分布也值得关注,京津冀片区的不良指标相对偏高,尽管余额有所回落,但受贷款基数变化影响,比率出现微幅回升,这进一步凸显了压降不良的紧迫性。

华夏银行整体在股份制银行序列中,不良贷款率长期处于相对较高的位置,特别是个人贷款部分的风险表现更为明显,需要依赖公司类业务来平衡整体指标。近年来,该行通过多种方式加大不良处置力度,包括但不限于转让、核销、清收等综合手段。前期数据显示,公司贷款不良情况有所缓和,而个人贷款不良余额出现一定增长,导致相应比率有所上升。到前三季度末,整体不良率实现小幅下降,拨备指标虽有所调整,但仍维持在合理区间,这体现了风险管理策略的逐步发力。北京分行此次转让行动,可视为集团层面对个人不良压降工作的具体落地,有助于进一步优化资产结构、释放经营活力。

展望未来,随着监管环境对资产质量的持续关注,以及银行自身转型发展的内在需求,不良资产的规范处置将成为常态化工作。北京分行作为区域龙头,通过此次项目不仅能有效降低存量风险,还可能为后续类似操作积累经验。整个华夏银行体系也在不断强化数据驱动的风险预警和问题资产化解能力,个人贷款领域的年轻化特征若能得到充分利用,将有助于提升整体回收效率,推动资产质量向好趋势的巩固。这一系列举措,体现了商业银行在复杂经济环境中稳健经营、主动作为的积极姿态。